つみたてNISAを始めるなら早い方が良いと思うので中卒・高卒から始めるとどうなるのか調査してみました。実は中卒でも普通に資産1億円を真っ当な方法で築けるのです。

積み立て投資のシミュレーションの方は楽天証券のサイトでやってみた。(積立かんたんシミュレーション)

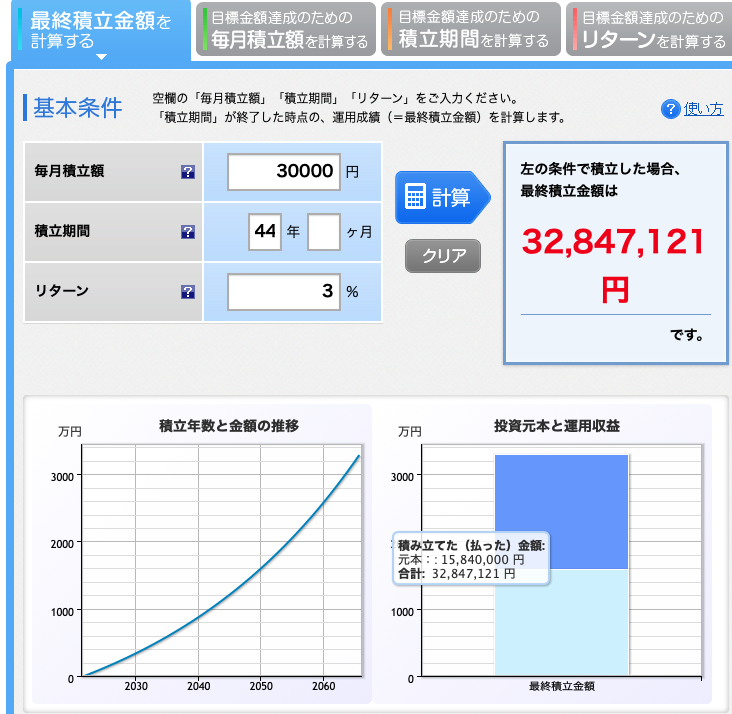

中学卒業後毎月3万円を積み立て(年利3%)

毎月投資を3万円積み立てていくと、3%で運用したとすると中卒で16歳から働き44年で1700万円ほど収益が出ていることになります。

中学卒業後毎月5万円を積み立て(年利3%)

これが毎月5万円だと年利3%でも2800万円ほどになる模様。

中学卒業後毎月5万円を積み立て(年利5%)

中学卒業後44年間5万円を積み立てて、年利5%でいけるとなんと7000万円くらいの収益になります。資産は1億円近くになります。時間も資産だということがよく分かりますね。

これが、5%で運用できると7000万円(下のサイトでやってみて!)くらいとなるので大卒との賃金の差が埋まる!!複利って素晴らしい!!年利5%で運用するなら米国株に投資するのが良いでしょう。

大学卒業後毎月5万円を積み立て(年利5%)

大学卒業後37年間5万円を積み立てて5%でいけると4000万円くらいの収益になります。

大学に行く方が資産的には損をする可能性がある

シミュレーションから学歴がなく単純労働で働いたとしても、早くから働けば一般的な大卒くらいの資産にはなるってことではないでしょうか。4年間で私学だと学費は500万円近くかかるし、受験の費用や生活費などを含めれば1000万円はかかっているとみても間違いではないでしょう。7000万円から1000万円を引くと6000万円が大学教育の見込み投資収益です。ある程度までは親と同居するだろうから5万円くらいなら現実的でしょう。

労働は稼げば稼ぐほど税率が高くなる(1800万円以上だと40%も所得税で引かれるが、330万円までだと10%)が投資は利益に対して20%しかかからないし、積み立てNISAなら非課税。労働はそこそこで良いんです。もう皆さん毎日8時間は我慢して働きましょう。残りの時間は適当に趣味に費やしていてもOKです。

ただ気をつけなければいけないのは仕事でのストレス。ストレスがかかると浪費に走ることになるので注意。

どうやら適当にやってても人生の1/4は趣味や好きなことに時間を使えそうだということが分かりました。

こんな感じで積み立て投資を早くから始めれば大卒との資産の差は埋められます。そんでもって、日本全体が早くから働けば少子化にも少なからずプラスでしょう。

そういうことなら賢い人には大学を卒業して高給で働いてもらい、賢くもない普通の人はなるべく早くから働きましょう。そして、いますぐに積み立てNISAをはじめましょう。

そもそも大卒教育による投資収益って平均するとわずか7%くらいらしい(駒澤大学の北条雅一教授の論文)ので、自分が勉強に向いていないと思ったら必要なんてないです。学力が平均以下だと自覚したら働きましょう。無理に奨学金を借りていくより、早くから働いてしまっても平気です。収入だけ見ればだけどね。忘れてはいけないのは積み立て投資をするということだけ。大学には行きたくなったらいけば良いでしょう。そういう時代が来ると思います。

(参考資料:学歴収益率についての 研究の現状と課題)

最後に

現状積み立てNISAの上限が年間40万円なので月に直すと3万円くらいです。なので毎月5万円を積み立てるのは机上の空論です。ただ、課税はされますが通常の口座で積み立てれば良いと思います。それか年間60万円となるように改正されませんかね?中卒労働者のためにも。

追記:金融所得課税を20%→25%に上げるという報道が出ていますね。25%にするなら積み立てNISAの限度額を年間60万円するべきだと思います。これくらいなら努力次第で多くの庶民が投資できる額ではないでしょうか。(良く読まれている記事はこちら→【節約→投資が基本】月1,500円浮いた分を積み立て増額に回そう!!)

ここまで読んでくれたら分かると思うけど中卒でも高卒でも大丈夫だよ。さあ今日から積み立て投資を始めよう。

最後までお読みいただきありがとうございました。 ぜひ読者登録の方よろしくお願いします!!